LAC基準とは?

弁護士保険への加入を検討して色々調べている方なら、「LAC基準」または「弁護士保険における弁護士費用の保険金支払基準」という言葉を目にしたことがあるのではないでしょうか。

LAC基準とはLAC基準(ラック基準)とは、日弁連リーガル・アクセス・センター(通称:LAC)が定めた「弁護士保険における弁護士費用の保険金支払基準」のこと、保険金の支払基準を特に「LAC報酬基準」と呼ぶこともあります。

弁護士保険の保険金はLAC基準で定められている

弁護士報酬は、原則弁護士が依頼者と協議の上で決められますが、弁護士保険においては、日弁連LACが協定保険会社(日弁連と協定している保険会社)と協議の上で、保険金(=弁護士費用)の支払基準を定めています。

弁護士保険を提供する保険会社と弁護士はLAC基準を尊重することになっているので、協定保険会社は、LAC基準を尊重して弁護士保険加入者に保険金(弁護士費用)を支払い、弁護士も、弁護士保険を利用する事案を受任する場合は、LAC基準を尊重して弁護士費用を請求する形になります。

しかし、LAC基準を守ることは義務ではないので、なかにはLAC基準を超える料金を設定している弁護士事務所も存在します。

LAC基準を上回る弁護士費用は、弁護士保険から支払われず、依頼者の負担となってしまうので、弁護士保険を利用する場合は、LAC基準に対応した費用設定の弁護士事務所を選びましょう。

「弁護士保険における弁護士費用の保険金支払基準(LAC基準)」の対象

![]()

「弁護士保険における弁護士費用の保険金支払基準(LAC基準)」の対象となっている弁護士報酬は、以下の通りです。

1.法律相談料

法律相談料は、1時間あたり1万円、超過15分ごとに 2,500円を請求できます。

出張相談については、”相談者が障害・疾病・高齢等の原因で移動困難な場合で緊急性があるなど、特に出張相談を実施すべき事情があると認められる場合に、出張相談を実施することができる※”とされており、支払い基準を次にように定めています。

・法律相談に要する時間が1時間以内のとき、日当(移動に要する対価)を別に要求しないことを前提として3万円。超過15分ごとに 2,500円。

・移動に要する経費(交通費)は別途請求でき、上記基準によらず、通常の法律相談料(1時間以内、1万円)と共に日当を請求することも可能。

※日弁連「弁護士保険における弁護士費用の保険金支払基準」より

2.着手金

着手金とは、委任事務処理の結果に成功不成功があるものについて、その結果のいかんにかかわらず受任時に受けるべき委任事務処理の対価です。

着手金は、原則として依頼時の資料により計算される「賠償されるべき経済的利益の額」を基準とし、以下のように算定します。

- 経済的利益が125万円以下の場合:着手金10万円

- 経済的利益が300万円以下の場合:着手金8%

- 経済的利益が300万円を超え3,000万円以下の場合:5%+9万円

- 経済的利益が3,000万円を超え3億円以下の場合:3%+69万円

- 経済的利益が3億円を超える場合:2%+369万円

事件受任時において、事件の種類や委任事務処理の難易などの事情を加味して、上記の金額が不相当であると認められる場合は、受任弁護士と依頼者が協議の上30%の範囲内で増額できます。

なお、経済的利益の額の算定において、「既払金」「保険会社からの事前支払提示額」「簡易な自賠責保険の請求(損害賠償請求権の存否、その額に争いがない場合の請求)により支払が予定される額」は、控除されます。

3.報酬金

報酬金とは、委任事務処理の結果に成功不成功があるものについて、その成功の程度に応じて受ける委任事務処理の対価です。

報酬金は、弁護士の委任事務処理により「依頼者が得られることとなった経済的利益の額」を基準とし、以下のように算定します。

- 経済的利益の額が300万円以下の場合:報酬金16%

- 経済的利益の額が300万円を超え3,000万円以下の場合:報酬金10%+18万円

- 経済的利益の額がが3,000万円を超え3億円以下の場合:報酬金6%+138万円

- 経済的利益の額が3億円を超える場合:報酬金4%+738万円

委任事務の終了時において事情により上記の金額が不相当であると認められる場合は、受任弁護士と依頼者が協議のうえ、30%の範囲内で増額可能です。

また、同一弁護士が引き続き上訴審を受任したときの報酬金は、特に定めのない限り最終審の報酬金のみを受けとることになります。

なお、経済的利益の額の算定にあたり、「既払金」「保険会社からの事前支払提示額」「簡易な自賠責保険の請求により支払が予定される額」は控除します。

4.時間制報酬(タイムチャージ)

時間制報酬とは、1時間当たりの委任事務処理単価にその処理に要した時間(移動に要する時間を含む)を乗じた額により計算される弁護士報酬です。

1時間あたり:2万円

※1事件所要時間30時間(時間制報酬総額60万円)が上限

所要時間が30時間を超過する場合は、依頼者・保険会社と別途協議して報酬を決めます。

なお、同一事件・事故の場合、時間制報酬(タイムチャージ)方式と着手金・報酬金方式は、併用できません。

4.手数料

弁護士保険における手数料とは、原則として1回程度の手続または委任事務処理で終了する事件等についての委任事務処理の対価」です。

手数料は、おもに以下の4つに分けられます。

簡易な自賠責保険(損害賠償)の請求手数料

損害賠償請求権(いわゆる損害賠償)の存否、その額に争いがない場合の自賠責保険への請求です。

経済的利益の額が150万円以下の場合:3万円

経済的利益の額が150万円超の場合:2%

証拠保全の手数料

20万円+着手金の10%相当額

法律関係の調査の手数料

1件あたり:5万円

特に調査に労力を要する場合には、10万円以下の範囲で増額が可能です。

内容証明郵便作成の手数料

弁護士名を表示しない場合:2万円

弁護士名を表示する場合:3~5万円

5.日当

日当とは、弁護士が委任事務処理のために事務所所在地を離れ、移動によってその事件等のために拘束されること(委任事務処理自体による拘束を除く)の対価で、いわゆる出張費のような報酬です。

日当に対して給付される保険金の基準は、移動による合理的拘束時間(乗継等の拘束時間を含む)の区分に応じ、以下のように変動します。

合意的拘束時間が往復2時間〜4時間まで:3万円

合意的拘束時間が往復4時間〜7時間まで:5万円

合意的拘束時間が往復7時間〜:10万円

「弁護士保険における弁護士費用の保険金支払基準(LAC基準)」のまとめ

弁護士保険における弁護士費用の保険金支払基準はLAC基準によって決められており、LAC基準を超える弁護士費用は原則自己負担になってしまいます。

そのため、自己負担金を最低限におさえて弁護士に相談するには、LAC基準の範囲内で対応可能な弁護士を紹介してくれる弁護士保険を選ぶことが大切です。

「弁護士保険Mikata(ミカタ)」は、ミカタ少額短期保険株式会社として日弁連と協定を結び、LAC基準の範囲内で保険金が支払われる弁護士保険。

「弁護士保険Mikata(ミカタ)」は日常生活に関わるさまざまなトラブルに対応しており、交通事故・離婚・相続・職場でのトラブル・近隣問題・金銭トラブルなど、幅広い補償範囲をカバーしてくれます。

特約サービスもかなり充実していて、家族で加入すると保険料が約半額になる『家族特約(家族のMikata)』や、福利厚生としてもご導入いただける『団体契約』などが選べるため、複数人での加入を検討している方にもおすすめです。

さらに、争う金額がそれほど大きくない法的トラブルについて、より保険をご利用いただきやすくなる『一般事件免責金額ゼロ特約』など、カバーする範囲に合わせたプランが選べます。

弁護士保険Mikata(ミカタ)の月額保険料

弁護士保険Mikata(ミカタ)の月額保険料は2,980円。1年分の保険料を一括で支払うと一括払い割引が適応され、年間保険料が35,200円とやや安くなります。

加入者には弁護士保険に加入していることを証明するリーガルカードとリーガルステッカーが無料で送られるので、玄関や車に貼ったり持ち歩いたりすれば法的トラブルを事前に回避できる可能性も期待できます。

約半分の保険料で家族を補償の対象にすることができる家族特約「家族のMikata」を利用すると、3親等以内の家族であれば、被保険者1名につき月額1,500円で主契約と同等の補償を受けることができます。

また、月額保険料にプラス月額630円(家族特約の被保険者は月額310円)を支払うことで、下記の一般事件免責金額ゼロ特約を受けられます。

免責金額とは、弁護士保険Mikata(ミカタ)が支払う保険金額を算出する際に、基準弁護士費用から差し引く金額のこと。

通常、免責金額は被保険者の負担になりますが、この特約を付加することでその金額が0円になります。

弁護士保険Mikata(ミカタ)の保険金の種類と金額

弁護士保険Mikata(ミカタ)が支払う保険金は『法律相談料保険金』と『弁護士費用等保険金』の2種類です。

法律相談料保険金は、弁護士に法律相談した際の費用を補償する保険金で、1事案22,000円が上限となっています。

弁護士費用等保険金は、弁護士にトラブルの解決を依頼した際にかかる費用を補償する保険金で、社内で独自に定めている『基準弁護士費用』を元に算出し、『依頼した弁護士に支払う金額』と『基準弁護士費用を元に算出した金額』のどちらか低いほうを保険金としてお支払いします。

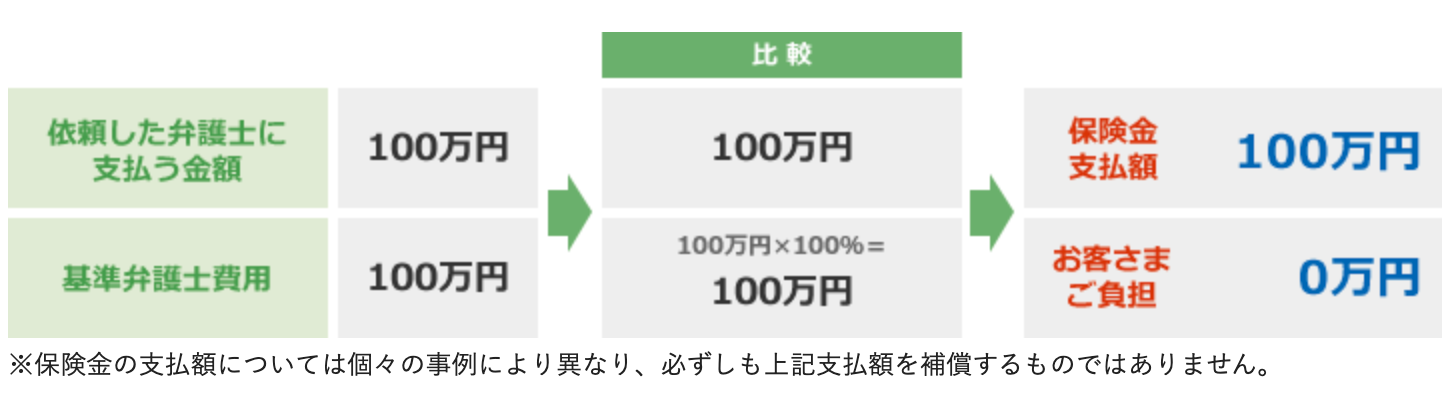

偶発事故の保険金支払い例

事故や火災、水漏れなどの偶発事故の場合、弁護士等に支払う法律相談料と弁護士費用等(着手金・手数料・報酬金・日当・実費等)の実費相当額が補償の対象となります。

特定偶発事故における『基準弁護士費用を元に算出した保険金』は、”基準弁護士費用 × 縮小てん補割合100%”※で算出します。

例えば、交通事故に遭ってしまい、解決を依頼した弁護士から100万円を請求され、基準弁護士費用も100万円だった場合は以下のような計算になります。

一般事件の保険金支払い例

遺産相続や離婚問題、いじめなどの一般事件の場合、弁護士等に支払う法律相談料の実費相当額と弁護士費用等(着手金・手数料)の一部※が補償の対象となります。※報酬金・日当・実費等は補償の対象外

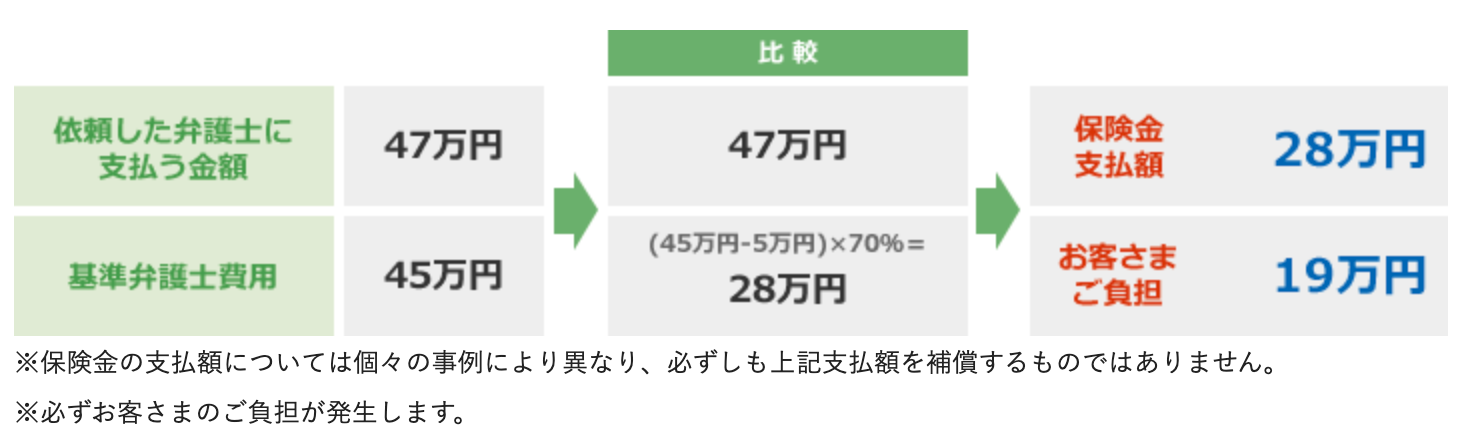

一般事件における『基準弁護士費用を元に算出した保険金』は、”(基準弁護士費用 - 免責金額5万円)× 縮小てん補割合70%”で算出します。

例えば、貸したお金1,000万円の返還を求めて、相手方との交渉を依頼した弁護士から47万円請求され、基準弁護士費用が45万円だった場合は以下のような計算になります。

補償範囲や補償割合はトラブル内容や状況によって異なるので、質問・相談がある場合は公式サイトのメールフォームまたは電話で確認してみてください。

弁護士保険Mikata公式サイトはこちら

弁護士保険Mikata(ミカタ)の加入条件

弁護士保険Mikata(ミカタ)の加入条件は、以下の3点となっています。

- 責任開始日において満20歳以上の方(保険契約者となる場合。20歳未満であっても被保険者になることは可能です)

- 責任開始日において日本国内にお住まいの方

- 日本語で普通保険約款、重要事項説明書、その他申込書類の内容を正しく理解し、読み書きができる方

申し込み時には、口座情報またはクレジットカード情報※が必要になるので、あらかじめ準備しておきましょう。

※ご契約者さま個人名義のものに限ります。

弁護士保険Mikata公式サイトはこちら