会社都合退職とは?

会社都合退職とは、その名の通り自分の意志とは関係のない会社都合による退職のこと。

具体的には、業績悪化による人員整理や経営破綻など、一方的に会社から労働契約を解消されるケースを会社都合退職とみなされます。

また、会社からの退職勧奨や希望退職に応じた場合やハラスメントの被害を受けて退職する場合も本人の”働きたい”という意志に反しているため、会社都合退職扱いとなります。

なお、会社側の都合により従業員との雇用関係を終わらせることを会社都合退職と言いますが、引っ越しや結婚、転職など自身の都合によって退職する場合は自己都合退職扱いになるケースが多いです。

会社都合退職となる場合の具体例1.倒産による退職

業績不振などにより会社の経営が難しくなると、倒産という形で会社をたたむことがあります。

会社が倒産すると当然業務を行えなくなるので、従業員の雇用が不可能になり会社都合退職という形を取るしかありません。

会社都合退職となる場合の具体例2.普通解雇・整理解雇による離職

解雇とは、会社側が一方的に雇用関係を終わらせることをいい、おもに普通解雇・整理解雇・懲戒解雇の3つに分類できます。

このうち懲戒解雇は、従業員が犯罪を犯したり社内で取り決められたルールを破ったりした場合に言い渡されることがほとんどで、従業員に原因のある解雇なので会社都合退職扱いにはなりません。

また、普通解雇の理由が本人の病気や怪我、能力不足や成績不良である場合、従業員自身に原因があるとみなされ会社都合退職には含まれません。

会社都合退職に当たる解雇は、普通解雇のうち会社の経営難などによるもの、および多すぎる従業員を絞り込むための整理解雇(いわゆるリストラ)の2つと言えるでしょう。

会社都合退職となる場合の具体例3.退職勧奨

退職勧奨とは、会社側から「辞めてもらいたい」と退職を促されることをいい、「肩たたき」と呼ばれることも。

退職勧奨に応じて退職すれば雇用関係は終わりますが、きっかけは会社側からの肩たたき(呼びかけ)に答える形で退職しているので、退職勧奨を受けての退職は会社都合退職に当たります。

会社都合退職となる場合の具体例4.早期退職者募集への応募

早期退職者募集とは、会社の経営が悪化した際、人件費などの費用削減のために行われる方法です。

早期退職者募集に応募すれば、会社は退職の手続に入り、雇用関係が終わります。

早期退職者を募る時点で会社側から退職のきっかけを作っているので、会社都合退職だと言えるでしょう。

会社都合退職となる場合の具体例5.嫌がらせやハラスメントが原因の退職

上司や同僚からの嫌がらせやハラスメントが原因で退職した場合も、会社都合退職に該当します。

嫌がらせやハラスメントを受けているけれど、ご自身が勤務先の職場で働き続けたい意思が強い場合は、転職を検討する前に労働局を利用してみましょう。

労働局はハラスメントをはじめとしたあらゆる労働問題の相談を受け付けており、プライバシーが配慮された状態で相談することが可能です。

会社都合退職となる場合の具体例6.賃金の未払い、不当な賃下げ

賃金の未払いや不当な賃下げにより退職した場合は、会社都合退職扱いとなります。

退職手当を除く「賃金の3分の1」を超える金額が支払期日までに支払われない月が連続2ヵ月以上、または離職直前 6ヵ月の間に3ヵ月あった場合は賃金の未払い、支払われていた賃金の85%未満に賃金が低下した場合、不当な賃下げとみなされます。

会社都合退職となる場合の具体例7.勤務先の移転に伴い通勤が難しくなった

勤務先が移転し、通勤が困難となったことで離職する場合は会社都合退職となります。

しかし、自身の引っ越しにより通勤が困難になった場合は、会社都合ではなく自己都合退職となりますので注意しましょう。

会社都合退職は失業保険の受給が早い&受給期間が長い点がメリット

会社都合退職のメリットは、失業給付金の支給タイミングが早いことです。

失業保険を申請した後、最短7日後から失業給付金を受給することができ、給付金の支給日数は90日から最大330日となっており、自己都合退職よりも期間が長くなっています。

自己都合退職だと、申請後「7日間の待機期間+3か月間の給付制限期間」を過ぎないと失業手当がもらえません。

また、会社都合退職だと、失業手当をもらえる期間が「90日間~330日間」と長く設定されています。

具体的な期間は、雇用保険加入期間の長さや年齢をもとに決められます、くわしくはハローワークの窓口や公式サイトを参考にしてください。

自己都合退職の場合、失業手当をもらえるのは「90日間~150日間」と、会社都合退職より短くなります。

会社都合退職は、会社の都合で従業員が退職に追い込まれることから、自己都合退職よりも失業手当が手厚くなっているといえるでしょう。

会社都合退職のデメリットは転職時に理由を追求されやすい

デメリットは、転職時に面接官からの質問事項が増える可能性があることです。会社都合退職の場合、履歴書には「会社都合による退職」と記載をします。

会社の倒産などは理由が明白な場合は多くを追求されませんが、「退職勧奨」の場合はその理由を深く聞かれる場合があります。

就労時のトラブルや個人の業績などを質問されることもあるため、転職を考えている人は慎重になったほうがいいでしょう。

「特定理由離職者」に該当する場合

「特定理由離職者」とは、自己都合退職ながらやむを得ない事情を抱えており、保護が必要と思われる離職者のことです。

この特定理由離職者に該当すると、会社都合退職における「特定受給資格者」とほぼ同等の扱いを受けることができます。

特定理由離職者に該当する範囲としては、「有期労働契約の雇い止め」「正当な理由のある自己都合退職」という2つの区分があります。

有期労働契約の雇い止め

有期の労働契約の締結において、契約更新の可能性はあるが確実ではない場合が該当します。

契約更新はしないことが明確な場合や本人が契約更新を希望しない場合には、雇い止めには該当しません。

特定理由離職者とみなされる基準

厚生労働省では特定理由離職者にあてはままる「正当な理由」として以下の場合を示しています。

- 体力の不足、心身の障害、疾病、視力・聴力・触覚等が減退した

- 妊娠、出産、育児等により離職し、受給期間の延長措置を受けた

- 父母や親族の死亡、疾病、負傷、扶養など、家庭の事情が急変した

- 配偶者や親族と別居生活を続けることが困難になった

- 結婚、育児、事業所の移転、転勤、配偶者の転勤などのため、通勤が困難になった

- 希望退職者の募集に応じた

ただし、これらにあてはあまり特定理由離職者に該当する場合であっても、失業給付金の給付日数は自己都合退職の場合と同じです。

「特定理由離職者」に該当するかの判断

自分が特定理由離職者に該当するか否かは、会社ではなくハローワークまたは地方運輸局が判断します。

本人からの申し入れがない場合は自己都合退職として処理されてしまいますので、該当する可能性がある場合は具体的な退職理由を申し出ましょう。

その際にハローワークからは判断材料のための必要書類の提出を求められますので、必要書類をそろえて提出してください。

なお、特定理由離職者に該当させるために離職票に虚偽を記載することは法律違反であり、詐欺罪が適用されてしまうので、離職票を改ざんなどは行わないようにしましょう。

会社都合退職にしてくれない場合はどうしたらいい?

ハラスメントや賃金の未払いなどで会社やめたいのに、会社都合退職にしてもらえない場合は労働基準局や弁護士に相談してみましょう。

また、退職を考えていなくても労働トラブルに対処するために「弁護士保険」に加入するのも一つの手です。

「弁護士保険Mikata(ミカタ)」は日常生活に関わるさまざまなトラブルに対応しており、退職時のトラブルだけでなく、交通事故・離婚・パワハラ・近隣問題など、幅広い補償範囲をカバーしてくれます。

特約サービスもかなり充実していて、家族で加入すると保険料が約半額になる『家族特約(家族のMikata)』や、福利厚生としてもご導入いただける『団体契約』などが選べるため、複数人での加入を検討している方にもおすすめです。

さらに、争う金額がそれほど大きくない法的トラブルについて、より保険をご利用いただきやすくなる『一般事件免責金額ゼロ特約』など、カバーする範囲に合わせたプランが選べます。

弁護士保険Mikata(ミカタ)の月額保険料

弁護士保険Mikata(ミカタ)の月額保険料は2,980円。1年分の保険料を一括で支払うと一括払い割引が適応され、年間保険料が35,200円とやや安くなります。

加入者には弁護士保険に加入していることを証明するリーガルカードとリーガルステッカーが無料で送られるので、玄関や車に貼ったり持ち歩いたりすれば法的トラブルを事前に回避できる可能性も期待できます。

約半分の保険料で家族を補償の対象にすることができる家族特約「家族のMikata」を利用すると、3親等以内の家族であれば、被保険者1名につき月額1,500円で主契約と同等の補償を受けることができます。

また、月額保険料にプラス月額630円(家族特約の被保険者は月額310円)を支払うことで、下記の一般事件免責金額ゼロ特約を受けられます。

免責金額とは、弁護士保険Mikata(ミカタ)が支払う保険金額を算出する際に、基準弁護士費用から差し引く金額のこと。

通常、免責金額は被保険者の負担になりますが、この特約を付加することでその金額が0円になります。

弁護士保険Mikata(ミカタ)の保険金の種類と金額

弁護士保険Mikata(ミカタ)が支払う保険金は『法律相談料保険金』と『弁護士費用等保険金』の2種類です。

法律相談料保険金は、弁護士に法律相談した際の費用を補償する保険金で、1事案22,000円が上限となっています。

弁護士費用等保険金は、弁護士にトラブルの解決を依頼した際にかかる費用を補償する保険金で、社内で独自に定めている『基準弁護士費用』を元に算出し、『依頼した弁護士に支払う金額』と『基準弁護士費用を元に算出した金額』のどちらか低いほうを保険金としてお支払いします。

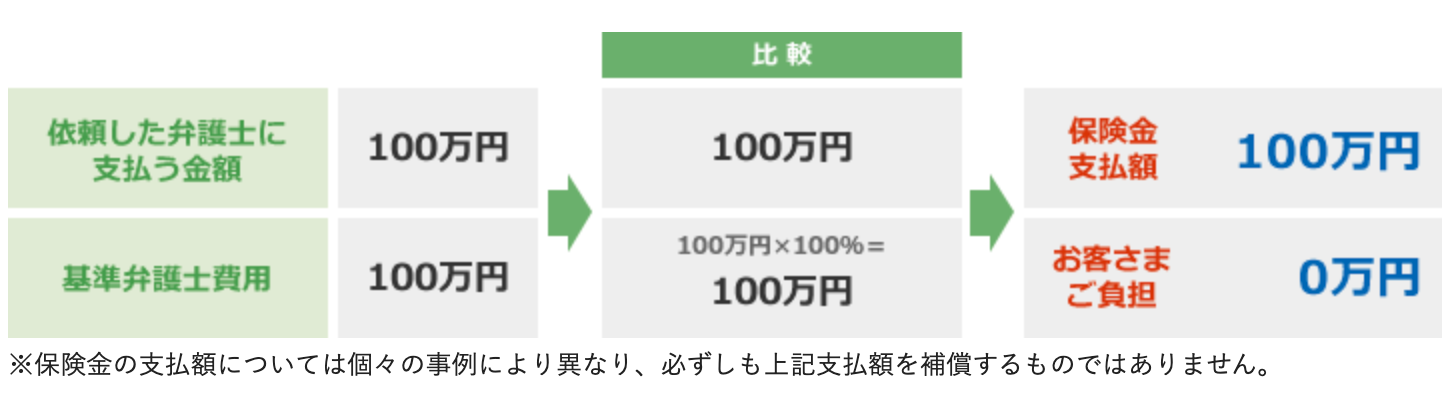

偶発事故の保険金支払い例

事故や火災、水漏れなどの偶発事故の場合、弁護士等に支払う法律相談料と弁護士費用等(着手金・手数料・報酬金・日当・実費等)の実費相当額が補償の対象となります。

特定偶発事故における『基準弁護士費用を元に算出した保険金』は、”基準弁護士費用 × 縮小てん補割合100%”※で算出します。

例えば、交通事故に遭ってしまい、解決を依頼した弁護士から100万円を請求され、基準弁護士費用も100万円だった場合は以下のような計算になります。

一般事件の保険金支払い例

遺産相続や離婚問題、いじめなどの一般事件の場合、弁護士等に支払う法律相談料の実費相当額と弁護士費用等(着手金・手数料)の一部※が補償の対象となります。※報酬金・日当・実費等は補償の対象外

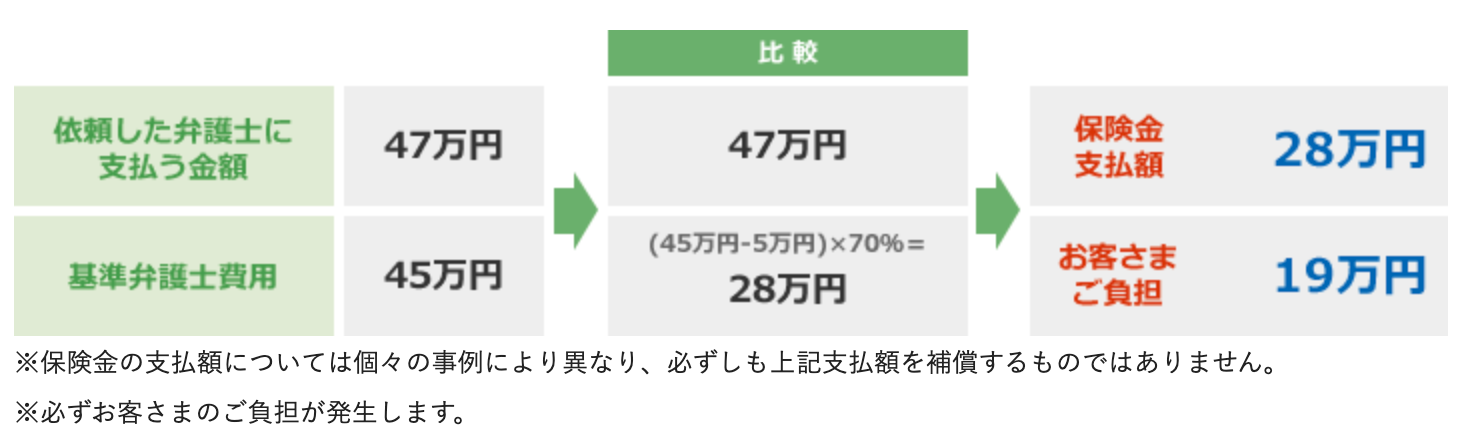

一般事件における『基準弁護士費用を元に算出した保険金』は、”(基準弁護士費用 - 免責金額5万円)× 縮小てん補割合70%”で算出します。

例えば、貸したお金1,000万円の返還を求めて、相手方との交渉を依頼した弁護士から47万円請求され、基準弁護士費用が45万円だった場合は以下のような計算になります。

補償範囲や補償割合はトラブル内容や状況によって異なるので、質問・相談がある場合は公式サイトのメールフォームまたは電話で確認してみてください。

弁護士保険Mikata公式サイトはこちら

弁護士保険Mikata(ミカタ)の加入条件

弁護士保険Mikata(ミカタ)の加入条件は、以下の3点となっています。

- 責任開始日において満20歳以上の方(保険契約者となる場合。20歳未満であっても被保険者になることは可能です)

- 責任開始日において日本国内にお住まいの方

- 日本語で普通保険約款、重要事項説明書、その他申込書類の内容を正しく理解し、読み書きができる方

申し込み時には、口座情報またはクレジットカード情報※が必要になるので、あらかじめ準備しておきましょう。

※ご契約者さま個人名義のものに限ります。

弁護士保険Mikata公式サイトはこちら