相続トラブルは他人事じゃない

たとえ仲がいい兄弟・姉妹でも、親の遺産相続を巡って対立してしまうことは珍しくありません。

自分には無縁の話だと思っていても、実際に法律トラブルにまで発展してしまうケースも存在します。

トラブルが起きる前に、どのような理由で遺産相続のトラブルが発生するのかを知り、事前に対策をしておくことが大切です。

今回は、相続トラブルの要因の中でも特に多い「遺言書」にまつわるエピソードと、遺言書がない場合に行われる「遺産分割」について解説します。

遺言書が見つからない場合、どうしたらいい?

被相続人が突然亡くなった場合、遺言書はあることは知っているけれど、どこにしまってあるかがわからないといった事態が起こることも。

遺言書が存在していることがわかっていても、実物が見つからなければその遺言には効力がありません。

このような場合、被相続人の意思が遺産相続に反映されないうえに、相続者の間でトラブルの火種になる可能性が高くなるため、あらかじめ遺言書の場所を確認しておくことが必要です。

遺言書の保管場所は、遺言書の種類によって異なります。

公正証書遺言

公証役場で公証人に作成・保管してもらう「公正証書遺言」は、原則、公証役場で20年間保管されます。

遺言書が見つからない場合は、まず最寄りの公証役場に被相続人の公正証書遺言が保管されていないかを確認しましょう。

問い合わせにあたっては、被相続人が死亡した事実が証明できる書類と、調査を依頼する相続人との関係がわかる戸籍謄本、顔写真入りの身分証明書が必要です。

遺言者の生存中は、公正証書遺言原本の閲覧等はできないので注意しましょう。

自筆証書遺言

また、自分で書いて保管していた「自筆証書遺言」の置き場所がわからない場合、相続人が手当たり次第に探さなければならないため、時間と労力がかかります。

自筆証書遺言の場合、保管場所をどこにするかは非常に悩ましい問題です。

簡単に見つかってしまう場所に保存しておくと、被相続人が存命中に開封されて読まれてしまう、改変されてしまう可能性があります。

しかし、逆に発見しづらい場所に保管すると、誰も見つけることができずに時間が経ってしまうことも珍しくありません。

遺言書が見つからない場合の対処法

遺言書が見つからない場合、まずは最寄りの公証役場に被相続人の公正証書遺言が保管されていないかを確認しましょう。

もし、公証役場にない場合(自筆証書遺言の場合)は、一般的に以下のような場所に保管されていることが多いので参考にしてみてください。

自宅内:被相続人の部屋を中心に、金庫・タンス・仏壇・机の引き出し・本棚など

自宅外:銀行の貸金庫・弁護士・司法書士・税理士・行政書士などの専門家、法廷後見人・被相続人の親友・被相続人が自営業者の場合は事務所など

遺言がない場合に行われる遺産分割

被相続人が死亡した際に財産に関する遺言が残っていない場合は、各相続人が話し合いを行って具体的に財産の分配を行うことになります。

これを「遺産分割」といい、相続人となる親族間で遺産分割協議を行う際には「遺産分割で合意した内容を明らかにする「遺産分割協議書」を作成する必要があります。

遺産分割協議書を作成するタイミング

まず、遺産分割協議書を作成するまでの流れを把握しましょう。

1.被相続人が死亡(相続開始)

2.相続人調査と相続財産調査をする

3.遺産分割協議を行う

4.遺産分割協議書を作成する

被相続人が死亡したら相続開始となり、遺産分割協議には相続人が全員参加しなければならないので、まずは戸籍謄本類を集めて相続人調査を行う必要があります。

また、どういった財産があるかを正確に把握しておかないと遺産分割の話し合いを進められないので、銀行の預金や所有株などの有無を調べる相続財産調査も必要です。

相続人調査で相続の対象となる人を洗い出し、相続財産調査で分割する遺産の種類や総額を調べます。

これらが終わったら遺産分割協議に移るので、遺産分割協議書を作成することになりますが、話し合いがスムーズに進むのであれば直接集まらずとも電話やメール、手紙でのやり取りでも問題ありません。

遺産分割協議書とは遺産分割で合意した内容を明らかにする書面で、誰がどの財産を相続するかが細かく書かれています。

原則、相続人全員が作成するという体になっているので、遺産分割協議書には全員による署名押印(実印)が必要です。

遺産分割協議書の書き方

遺産分割協議書の作成は法律で義務付けられているものではないので、決められた書式はありませんが、テンプレートや書き方を探している方は、こちらの法務局の資料を参考にしてください。

遺産分割協議書には、以下の点を正確に記載する必要があります。

- 被相続人の氏名・住所・本籍地・生年月日・死亡日

- 被相続人が保有していた全財産

- 預貯金(銀行名・支店名・種別・口座番号・口座名義

不動産(所在・地番・地目・地積) - 株式などの有価証券(銘柄名・証券会社名・口座番号)

- 相続人のうち、誰がどの財産を取得したか

- 日付・署名・実印での押印

ポイントとしては、「相続人の誰がどの財産をどのように引き継ぐのか」を明確に示してあること、記載内容に相続人全員が同意していることを証明する直筆の署名と実印の押印があれば遺産分割協議書として認められます。

なお、遺産分割協議書に誤字脱字・不備がある場合は、名義変更が受け付けられない場合があるので注意しましょう。

手書きの場合は、利用する用紙やペンなども自由です。パソコンを使える方なら、A4サイズの紙を使用してWordやGoogleドキュメントなどを使用して作成するのがおすすめです。

遺産分割協議書に記載する内容が多い場合には、複数枚に分けて記載することになりますが、ひとつの遺産分割協議書として扱われるためには、ページのつなぎ目に「契印」が必要になります。

遺産分割協議書の完成後にすること1.不動産の名義変更

不動産を相続する人は、法務局で「相続登記(不動産の名義変更)」を行う必要があります。

相続登記には遺産分割協議書が必要なほか、被相続人の生まれてから亡くなるまでのすべての戸籍謄本類、住民票の除票、相続人の住民票や相続人全員分の印鑑登録証明書などの必要書類も集めてから登記申請しましょう。

手間を省きたい方や自分でうまく進める自信がない方は、司法書士や弁護士に依頼して手続きを進めてもらうのもおすすめです。

また、相続登記申請時に法務局で「法定相続情報証明書」を発行しておくと、預貯金や株式の名義変更の際に役立ちます。

遺産分割協議書の完成後にすること2.預貯金の名義変更・解約・払戻し

預貯金を相続した人は、預貯金の名義変更あるいは解約払い戻しを行います。

預け先の金融機関に遺産分割協議書を持参して、名義変更や解約払い戻しの申請書を書いて提出しましょう。

必要な書類は金融機関によって異なるので、各金融機関に問い合わせながら手続きを進めてください。

遺産分割協議書の完成後にすること3.株式の名義変更

株式を相続した人は、遺産分割協議書を使って株式の名義変更を行う必要があります。

まずは相続人名義の証券口座を開設し、そこに名義変更した株式を預け入れます。

詳しいやり方は証券会社ごとに異なるため、担当者に問い合わせながら手続きを進めてください。

なお、相続人同士で折り合いがつかず、遺産分割協議書に全員による署名押印(実印)が得られなかった場合は、以下のような方法で対応します。

遺産分割調停

遺産分割協議で相続割合が決まらない場合、家庭裁判所で調停委員立ち会いのもとで話し合いを行うことを「遺産分割調停」といいます。

遺産分割調停では、調停委員が法定相続人全員に対して事情聴取や必要書類の提出を求め、相続財産に関する事情や各相続人の希望する分割比率を把握したうえで、解決案の提案や必要な助言を行います。

遺産分割調停を経て法定相続人全員から合意が得られた場合は、調停調書を作成し、その内容に従って遺産分割がすすめられます。

遺産分割審判

![]()

遺産分割調停が不成立となった場合は、自動的に「遺産分割審判」に移行します。

審判手続きでは、裁判官(審判官)が相続財産に関する事情を把握した上で、遺産分割の方法や相続割合を決定します。

遺産分割審判は、遺産分割調停が不成立となった場合に自動的に移行されるため、相続人らが審判の申立を行う必要はありません。

遺産分割調停に必要な持ち物は以下のとおりです。

- 申立書及びその写し(相続人数分を用意)

- 標準的な申立添付書類

- 被相続人の出生時から死亡時までのすべての戸籍謄本(除籍謄本、改製原戸籍謄本でも可)

- 相続人全員分の住民票又は戸籍附票

- 遺産に関する証明書(不動産登記事項証明書および固定資産評価証明書、預貯金通帳の写し又は残高証明書、有価証券写し等)

- 被相続人1人につき1,200円分の収入印紙

- 郵便切手(裁判所によって異なる)

ちなみに、原則「調停→審判」といった流れで手続きを行うので、最初から審判の申立を行おうとしても、調停の申立を行い相続人同士での話し合いによる解決を図るように促されるケースがほとんどです。

なお、遺産分割審判になると時間と費用が必要になってくるので、相続人同士での揉め事を大きくしないためにもプロの専門家である弁護士に依頼する方が増えています。

遺産分割協議を弁護士に依頼するメリット

遺産分割協議を弁護士に依頼するメリットとしては、以下の4つが挙げられます。

1.手続きを代行してもらえるため時間と手間がかからない

遺産分割協議はメールや電話でも行えますが、相続人全員参加が条件となっているため、やはり直接話し合いをしたほうがスムーズに進む可能性が高いです。

シチュエーションによっては不利な条件で遺産分割協議が進んでしまう恐れがあるほか、なにより折り合いがつかず不毛な話し合いを繰り返すことになれば、誰でもストレスを感じてしまうものです。

しかし、遺産分割協議を弁護士に依頼すれば、話し合いをすべて本人の代わりに行ってくれます。

依頼者は弁護士に要望を伝えて話し合いの結果を待っていれば良いので、遺産分割協議にかかる時間や手間、ストレスをが圧倒的に軽減されるでしょう。

2.第三者が介入することで話し合いがスムーズに進みやすい

遺産分割協議がスムーズに進まない多くの原因は、全員が自身の利害を気にして当事者だけで話し合っているためです。

しかし、弁護士が遺産分割協議に介入すると、冷静な第三者目線で専門的なアドバイスをしてくれるため、遺産分割協議がスムーズに進みやすくなります。

3.自分にとって有利な条件で交渉をまとめられる

相続は権利関係も複雑で、一般の方では知らないような権利や制度が多くあるため、気づかないところで損をしてしまうことも。

しかし、弁護士に遺産に関する相談をすれば、決められた法律の中で最大限有利になるような条件を見つけられるうえに、相手と強く交渉に臨めるようにもなります。

また、当事務所では強硬に交渉を進めるだけではなく、遺産分割後の親族同士の関係性なども考慮しながら、最も良いと考えられる選択肢を教えてくれます。

遺産分割協議が終わってからも続く親族関係に溝ができてしまわないよう、最善の形で交渉をまとめたい方は弁護士に相談してみてかいかがでしょうか。

4.遺産分割協議書の作成を依頼できる

弁護士は遺産分割協議書の作成が可能となっているため、自分で書く手間と時間が省略できます。

また、弁護士によっては遺産分割協議書の作成だけでなく、相続登記や相続税の納付などの手続きも対応してくれることも。

相続に関するさまざまな悩みを信頼できる人間に相談しながら進めていきたいのであれば、弁護士を探してみるのがおすすめです。

遺産分割協議を弁護士に依頼するデメリット

遺産分割協議を弁護士に依頼する場合、費用がかかってしまう点が最大のデメリットでしょう。

しかし、遺産分割協議がスムーズに進まない場合、予想以上にストレスを感じてしまうため、最短で納得のいく結果にしたいのであれば、弁護士に相談することをおすすめします。

最近では、あらかじめ被相続人が生きているうちに弁護士保険に加入する方も増えており、相続トラブルのリスクを最小限に抑えることができると評判です。

遺産トラブルが起こる前に弁護士保険に加入しよう

「弁護士保険Mikata(ミカタ)」は日常生活に関わるさまざまなトラブルに対応しており、相続トラブルだけでなく、交通事故・離婚・パワハラ・近隣問題・など、幅広い補償範囲をカバーしてくれます。

特約サービスもかなり充実していて、家族で加入すると保険料が約半額になる『家族特約(家族のMikata)』や、福利厚生としてもご導入いただける『団体契約』などが選べるため、複数人での加入を検討している方にもおすすめです。

さらに、争う金額がそれほど大きくない法的トラブルについて、より保険をご利用いただきやすくなる『一般事件免責金額ゼロ特約』など、カバーする範囲に合わせたプランが選べます。

弁護士保険Mikata(ミカタ)の月額保険料

弁護士保険Mikata(ミカタ)の月額保険料は2,980円。1年分の保険料を一括で支払うと一括払い割引が適応され、年間保険料が35,200円とやや安くなります。

加入者には弁護士保険に加入していることを証明するリーガルカードとリーガルステッカーが無料で送られるので、玄関や車に貼ったり持ち歩いたりすれば法的トラブルを事前に回避できる可能性も期待できます。

約半分の保険料で家族を補償の対象にすることができる家族特約「家族のMikata」を利用すると、3親等以内の家族であれば、被保険者1名につき月額1,500円で主契約と同等の補償を受けることができます。

また、月額保険料にプラス月額630円(家族特約の被保険者は月額310円)を支払うことで、下記の一般事件免責金額ゼロ特約を受けられます。

免責金額とは、弁護士保険Mikata(ミカタ)が支払う保険金額を算出する際に、基準弁護士費用から差し引く金額のこと。

通常、免責金額は被保険者の負担になりますが、この特約を付加することでその金額が0円になります。

弁護士保険Mikata(ミカタ)の保険金の種類と金額

弁護士保険Mikata(ミカタ)が支払う保険金は『法律相談料保険金』と『弁護士費用等保険金』の2種類です。

法律相談料保険金は、弁護士に法律相談した際の費用を補償する保険金で、1事案22,000円が上限となっています。

弁護士費用等保険金は、弁護士にトラブルの解決を依頼した際にかかる費用を補償する保険金で、社内で独自に定めている『基準弁護士費用』を元に算出し、『依頼した弁護士に支払う金額』と『基準弁護士費用を元に算出した金額』のどちらか低いほうを保険金としてお支払いします。

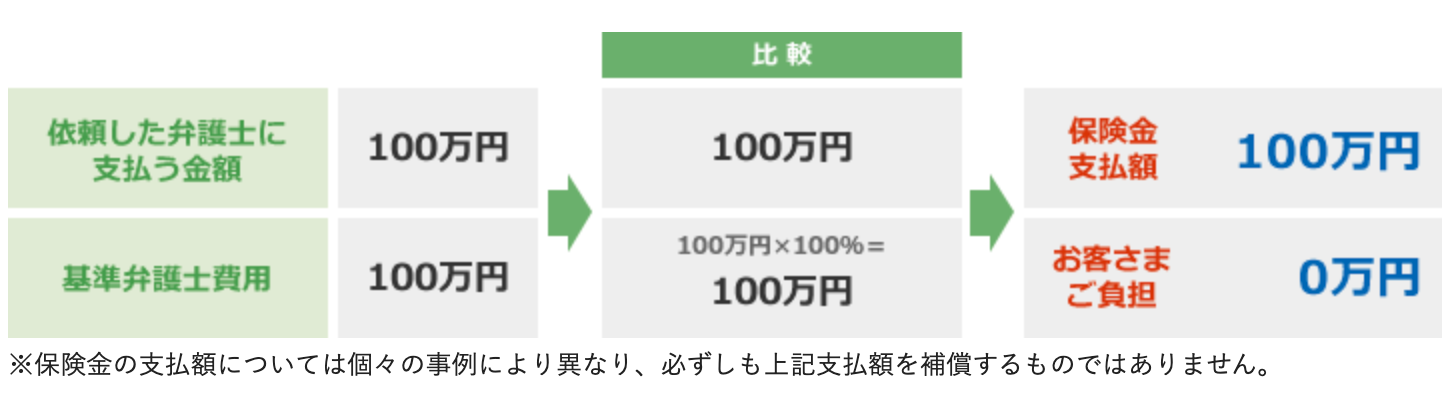

偶発事故の保険金支払い例

事故や火災、水漏れなどの偶発事故の場合、弁護士等に支払う法律相談料と弁護士費用等(着手金・手数料・報酬金・日当・実費等)の実費相当額が補償の対象となります。

特定偶発事故における『基準弁護士費用を元に算出した保険金』は、”基準弁護士費用 × 縮小てん補割合100%”※で算出します。

例えば、交通事故に遭ってしまい、解決を依頼した弁護士から100万円を請求され、基準弁護士費用も100万円だった場合は以下のような計算になります。

一般事件の保険金支払い例

遺産相続や離婚問題、いじめなどの一般事件の場合、弁護士等に支払う法律相談料の実費相当額と弁護士費用等(着手金・手数料)の一部※が補償の対象となります。※報酬金・日当・実費等は補償の対象外

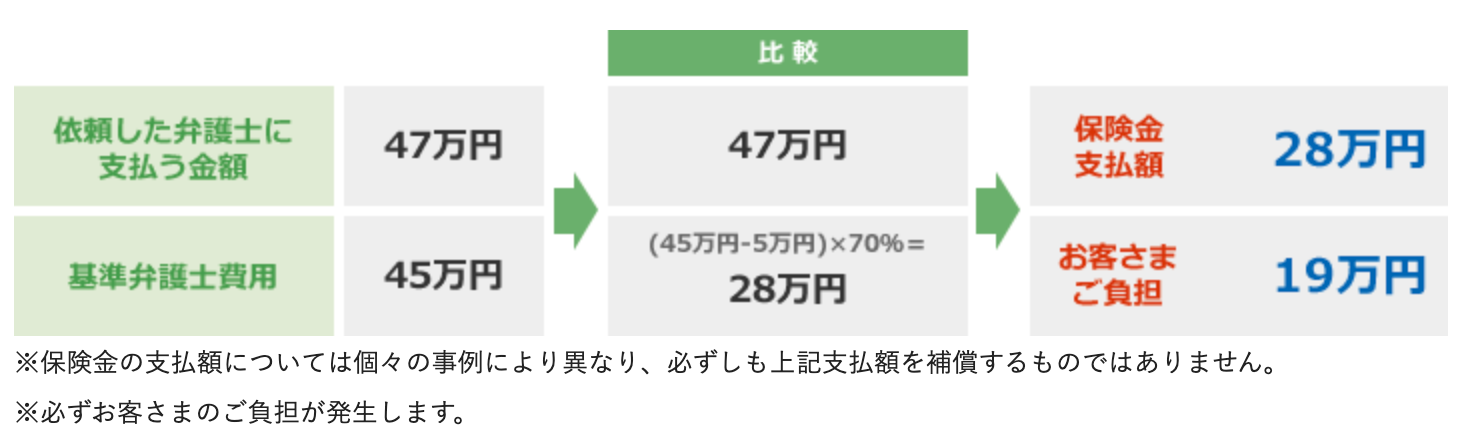

一般事件における『基準弁護士費用を元に算出した保険金』は、”(基準弁護士費用 - 免責金額5万円)× 縮小てん補割合70%”で算出します。

例えば、貸したお金1,000万円の返還を求めて、相手方との交渉を依頼した弁護士から47万円請求され、基準弁護士費用が45万円だった場合は以下のような計算になります。

補償範囲や補償割合はトラブル内容や状況によって異なるので、質問・相談がある場合は公式サイトのメールフォームまたは電話で確認してみてください。

弁護士保険Mikata公式サイトはこちら

弁護士保険Mikata(ミカタ)の加入条件

弁護士保険Mikata(ミカタ)の加入条件は、以下の3点となっています。

- 責任開始日において満20歳以上の方(保険契約者となる場合。20歳未満であっても被保険者になることは可能です)

- 責任開始日において日本国内にお住まいの方

- 日本語で普通保険約款、重要事項説明書、その他申込書類の内容を正しく理解し、読み書きができる方

申し込み時には、口座情報またはクレジットカード情報※が必要になるので、あらかじめ準備しておきましょう。

※ご契約者さま個人名義のものに限ります。

弁護士保険Mikata公式サイトはこちら