退職勧奨(たいしょくかんしょう)とは?解雇との違い

コロナ禍で経営状況が悪化し、事業を縮小したり撤退したりする会社が増えています。

そんな中、人員削減の一環として行われる「退職勧奨(たいしょくかんしょう)」とは、企業が社員に対し「会社をやめてほしい」という旨を伝え、会社が従業員に対して自主的な退職を促すことをいいます。

一般的な言い方では、解雇をクビ、退職勧奨を肩たたきと表現することもありますが、そもそも解雇と退職勧奨は何が違うのでしょうか。

会社から従業員に対して、一方的に労働契約の終了を言い渡す行為を「解雇」といい、解雇を告げられた従業員は、基本的に退職という選択をするしかありません。

一方の退職勧奨は、あくまで従業員に対して「自主的に退職して欲しい」とお願いする行為なので、退職を断ることもできます。

つまり、解雇は双方の合意がなくても退職を迫られる行為であり、退職勧奨は双方の合意があってはじめて退職することになるため、強制力の有無が2つの大きな違いです。

退職勧奨が行われるおもな理由

退職勧奨が行われるおもな理由としては、以下の点が挙げられます。

- 会社の業績不振で人員削減が必要

- 労働者側の能力不足や勤務態度に問題がある

- 労働者側の勤怠不良を指摘しても改善されなかった

- 労働者側に任せられる仕事がない

- 労働者側のミスがあまりに多く、会社側に多大な負担がかかっている

会社の業績が悪化して人員整理(リストラ)が必要になった場合、解雇という手段では、事前に解雇予告や解雇手当が必要になるなど、多くの制限があります。

しかし、退職勧奨の場合は、解雇のような法的制限の対象にはなりません。

一方、能力不足や勤務態度に問題があるなど、労働者側になんらかの原因があって解雇する場合については、労働契約法内で「客観的合理性や社会的相当性のある理由がなければ解雇できない」と定められているため、法的制限のない退職勧奨を行う会社が多いようです。

退職勧奨を受けたらどうしたらいい?

会社側から退職勧奨を受けた場合、どう対応したらいいのでしょうか。

会社から強制的に辞めさせられる解雇とは違い、退職勧奨は労働者側に選択の自由があるので、辞めるも残るも労働者の自由です。

しかし、退職勧奨を受けた背景を一度冷静に考えてみると、退職を選ぶ人が多いのが現実。

会社の業績不振が原因の退職勧奨は、勤務を続けてもこれまでと同じ待遇を受けられるかとは限りません。減給や出勤数を減らされる可能性もあります。

勤怠や能力不足で退職勧奨をされている場合は、残念ながら会社からは評価されていない証拠となり、モチベーションを維持するのが難しいでしょう。

その結果、退職勧奨を受けた労働者の多くは、退職を選ぶケースが多いようです。

退職勧奨は自己都合?会社都合?

退職勧奨で辞める場合は、会社からの退職の勧めに応じていることから、基本的には”会社都合による退職扱い”となります。

もし、会社から「自己都合退職にしてほしい」と言われた場合は、会社と退職金をはじめとした退職条件が有利になるよう交渉するか、ハローワークに退職勧奨で辞めた証拠を提示し、会社都合と認定してもらうなどの措置を取りましょう。

なお、履歴書などに「会社都合退職」と載せたくない場合は、会社にその旨を説明して自己都合退職扱いにしてもらうこともできます。

退職勧奨を受けた場合、失業保険は受けられる?

退職勧奨を受けた場合、雇用保険上は会社都合による退職とみなされると同時に「特定受給資格者」となります。

失業手当(正確には「基本手当」になります)の支給は、受給資格決定日から待期期間7日後から開始され、30日から330日の期間に渡り受け取ることができます。

退職勧奨を言い渡され、失業保険を受けたい場合は、ハローワークで求職の申し込みを行いましょう。

「会社都合」の退職の場合、住所地(住民票に記載されている住所)を管轄するハローワークに離職票を持っていき、求職の申し込みを行うと、失業手当がもらえるようになります。

ちなみに、退職勧奨でも解雇でも会社都合による退職扱いになるので、失業給付の内容に差異はありません。

退職勧奨後の退職日は相談可能

退職勧奨後に退職を決めた場合、希望の退職日があれば会社側に相談してみましょう。

また、退職日までの期間を転職活動にあてることが可能なケースも多いため、同時に転職活動を行う人も多いようです。

なお、事業規模縮小による人員整理で、会社が厚生労働省の再就職支援関係の助成金(労働移動支援助成金)を受けている場合は、職業訓練実施支援や休暇付与支援など、労働者が早期に再就職するためのサポートを受けられる可能性があります。

退職勧奨を受けた場合、退職金は割増になる?

退職金の割増については、就業規則に記載されているケースもありますが、多くは企業側や個人のその時々の状況に応じた個別交渉になっています。

退職金を多くもらいたいと考えている場合は、自分が納得できる内容を整理し、企業側と交渉していくことも可能です。

また、年次有給休暇についても、退職日までの間で消化するのか、退職により消化が困難となる分の有給休暇については会社が買い取りを希望するのか、交渉しておくと損をしないでしょう。

個々の事情によっては、勤怠や能力不足など本人に非がある場合の退職であっても、当面の転職活動中の生活費の意味合いも含め、1カ月~2カ月分の給与が支払われるケースがあります。

違法なパワハラ退職勧奨に注意!

退職勧奨を行うにあたり、パワハラとみなされるほどの圧力をかけて退職を迫ったり嫌がらせを受けたりする会社も存在します。

以下のケースにあてはまる退職勧奨を受けた場合、弁護士や労基に相談してみましょう。

1.心理的に脅迫し、名誉感情を傷つける退職勧奨

退職させることを目的として、「他の従業員に聞こえるよう大声でののしる」「一人の社員に対し大人数で説得し続ける」「わざと仕事を減らす」「無視する」など、従業員に心理的・身体的な圧迫感を与え、名誉感情を損なわせるような嫌がらせをすることは違法です。

過去には日本アイ・ビー・エム退職勧奨(アイビーエム事件)と呼ばれる損害賠償等請求事件で、上司が部下へ「積極性がない。」「受け身だ。」「そこがダメだ。」などの発言を繰り返し、転職支援会社のパンフレットを渡すなどのパワハラ行為が不法行為として認められています。

2.限度を超えて、執拗に繰り返される退職勧奨

長期間にわたって、何度も執拗に繰り返される退職勧奨は違法とみなされる可能性があります。

また「1回の退職勧奨に何時間も費やす」「従業員が退職を拒否したにもかかわらず何度も退職勧奨する」などの行為も、違法行為にあたると言えるでしょう。

過去には約30回の退職勧奨が約4ヶ月間繰り返され、なかには約8時間におよぶ場合もあったケースにおいて、違法と認められた判例があります。

また、従業員が退職を拒否したにもかかわらず、約1~2時間の面談が計5回繰り返されたケースも、裁判で違法とされました。

3.女性差別とみなされる退職勧奨

近年の日本では、男女平等の観点から労働者の立場はさまざまな法令によって守られています。

例えば、従業員に対して「女性だから」という理由だけで退職勧奨を行う場合、男女雇用機会均等法に反しています。「育休または産休をとる前に辞めてもらいたい」という旨の退職勧奨も、育児・介護休業法に違反している可能性があります。

4.わざと待遇を悪くする退職勧奨

退職勧奨は、あくまで従業員に”自主的な”退職を促すためのもので、解雇のような強制力はありません。

退職させることを目的に従業員へ不当な待遇を押しつけることは、「強制的な退職勧奨」となり、違法になることがあります。

「退職に応じないと給与を減らす」「退職に応じないと地方へ転勤させる」などのケースは、違法である可能性が高いです。

違法な退職勧奨に泣き寝入りする前に「弁護士保険」という選択肢

「弁護士保険Mikata(ミカタ)」は日常生活に関わるさまざまなトラブルに対応しており、違法な退職勧奨だけでなく、交通事故・離婚・パワハラ・近隣問題など、幅広い補償範囲をカバーしてくれます。

特約サービスもかなり充実していて、家族で加入すると保険料が約半額になる『家族特約(家族のMikata)』や、福利厚生としてもご導入いただける『団体契約』などが選べるため、複数人での加入を検討している方にもおすすめです。

さらに、争う金額がそれほど大きくない法的トラブルについて、より保険をご利用いただきやすくなる『一般事件免責金額ゼロ特約』など、カバーする範囲に合わせたプランが選べます。

弁護士保険Mikata(ミカタ)の月額保険料

弁護士保険Mikata(ミカタ)の月額保険料は2,980円。1年分の保険料を一括で支払うと一括払い割引が適応され、年間保険料が35,200円とやや安くなります。

加入者には弁護士保険に加入していることを証明するリーガルカードとリーガルステッカーが無料で送られるので、玄関や車に貼ったり持ち歩いたりすれば法的トラブルを事前に回避できる可能性も期待できます。

約半分の保険料で家族を補償の対象にすることができる家族特約「家族のMikata」を利用すると、3親等以内の家族であれば、被保険者1名につき月額1,500円で主契約と同等の補償を受けることができます。

また、月額保険料にプラス月額630円(家族特約の被保険者は月額310円)を支払うことで、下記の一般事件免責金額ゼロ特約を受けられます。

免責金額とは、弁護士保険Mikata(ミカタ)が支払う保険金額を算出する際に、基準弁護士費用から差し引く金額のこと。

通常、免責金額は被保険者の負担になりますが、この特約を付加することでその金額が0円になります。

弁護士保険Mikata(ミカタ)の保険金の種類と金額

弁護士保険Mikata(ミカタ)が支払う保険金は『法律相談料保険金』と『弁護士費用等保険金』の2種類です。

法律相談料保険金は、弁護士に法律相談した際の費用を補償する保険金で、1事案22,000円が上限となっています。

弁護士費用等保険金は、弁護士にトラブルの解決を依頼した際にかかる費用を補償する保険金で、社内で独自に定めている『基準弁護士費用』を元に算出し、『依頼した弁護士に支払う金額』と『基準弁護士費用を元に算出した金額』のどちらか低いほうを保険金としてお支払いします。

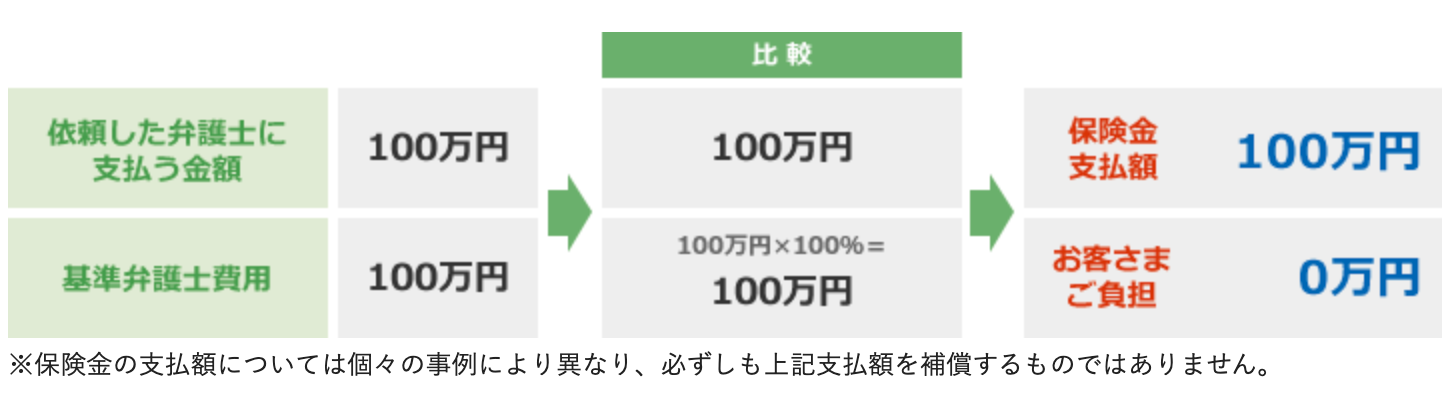

偶発事故の保険金支払い例

事故や火災、水漏れなどの偶発事故の場合、弁護士等に支払う法律相談料と弁護士費用等(着手金・手数料・報酬金・日当・実費等)の実費相当額が補償の対象となります。

特定偶発事故における『基準弁護士費用を元に算出した保険金』は、”基準弁護士費用 × 縮小てん補割合100%”※で算出します。

例えば、交通事故に遭ってしまい、解決を依頼した弁護士から100万円を請求され、基準弁護士費用も100万円だった場合は以下のような計算になります。

一般事件の保険金支払い例

遺産相続や離婚問題、いじめなどの一般事件の場合、弁護士等に支払う法律相談料の実費相当額と弁護士費用等(着手金・手数料)の一部※が補償の対象となります。※報酬金・日当・実費等は補償の対象外

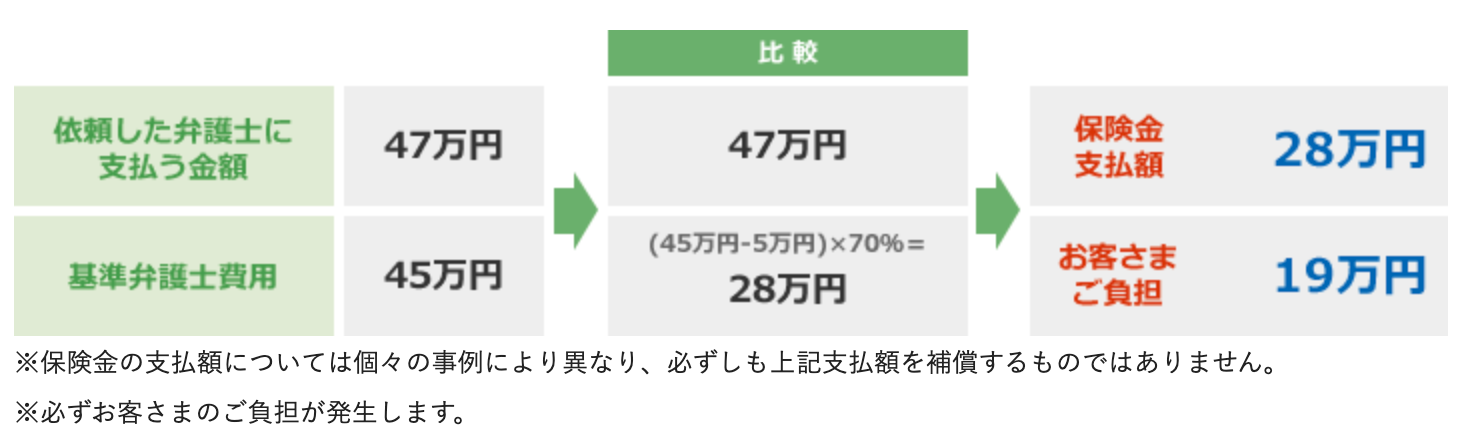

一般事件における『基準弁護士費用を元に算出した保険金』は、”(基準弁護士費用 - 免責金額5万円)× 縮小てん補割合70%”で算出します。

例えば、貸したお金1,000万円の返還を求めて、相手方との交渉を依頼した弁護士から47万円請求され、基準弁護士費用が45万円だった場合は以下のような計算になります。

補償範囲や補償割合はトラブル内容や状況によって異なるので、質問・相談がある場合は公式サイトのメールフォームまたは電話で確認してみてください。

弁護士保険Mikata公式サイトはこちら

弁護士保険Mikata(ミカタ)の加入条件

弁護士保険Mikata(ミカタ)の加入条件は、以下の3点となっています。

- 責任開始日において満20歳以上の方(保険契約者となる場合。20歳未満であっても被保険者になることは可能です)

- 責任開始日において日本国内にお住まいの方

- 日本語で普通保険約款、重要事項説明書、その他申込書類の内容を正しく理解し、読み書きができる方

申し込み時には、口座情報またはクレジットカード情報※が必要になるので、あらかじめ準備しておきましょう。

※ご契約者さま個人名義のものに限ります。

弁護士保険Mikata公式サイトはこちら