賃貸を退去するときに発生する「原状回復費」

賃貸物件を退去する際、借主には借りた時と同じ状態で明け渡すという「原状回復義務」があります。

そして退去時には「原状回復費」として、原状回復にかかる費用を借主が負担することになるのですが、貸主と借主の双方に誤解が生まれるケースが多く、トラブルの原因になりがちです。

今回は、賃貸を退去するときに発生する原状回復費の相場や原状回復義務の内容をまとめてみました。

原状回復費の範囲

通常の住まい方、使い方をしている上で発生する経年変化や通常損耗については、原状回復費を支払う義務はありません。

一方、わざと壁を殴って穴を空けてしまったり、部屋に備え付けてあったドアを壊したりした場合は原状回復の対象となり、原状回復費を支払う義務があります。

しかし、太陽光によるフローリングの色落ちや、貸主が雨漏りの修繕を怠って発生した床の腐食などは、原状回復の対象ではありません。

経年変化や通常損耗で生じた劣化に対する修繕は、貸主が賃料でカバーできるものと解釈されているため、借主に原状回復義務は生じないのです。

クリーニング等については、賃貸借契約に「特別の負担」を課す特約がなければ原状回復の必要はありません。また、特約があったとしても上記の3つの要件を満たしていなければ、クリーニング等の原状回復を行う必要がないことになります。

原状回復をめぐるトラブルとガイドライン

原状回復にまつわるトラブルは非常に多く、国土交通省では「原状回復をめぐるトラブルとガイドライン」を策定しています。

上記ガイドラインにおいては、原状回復は以下のように定義されています。

【原状回復の定義】

原状回復とは、賃借人の居住、使用により発生した建物価値の減少のうち、賃借人の故意・過失、善管注意義務違反、その他通常の使用を超えるような使用による損耗・毀損を復旧すること

一般的には、住宅の原状回復義務でガイドラインを超えるケースは少なく、借主にクリーニングなどの義務が生じることはそう多くはありません。

ただし、タバコを吸う方は要注意。タバコの臭い・壁紙などの変色は「その他通常の使用を超えるような使用」の対象となるため、タバコによって壁紙が黄ばんだり臭いが染みついたりした場合には、原状回復義務を負うことになります。

原状回復費は敷金から差し引かれる

なお、原状回復費は基本的に敷金から差し引かれます。

借主が負担するべき原状回復費用が敷金より多い場合は差額を請求され、反対に少なければ残金が返金される仕組みです。

今まで”敷金は帰ってこない”という認識が強かったものの、2020年4月1日の民法改正によって、敷金と原状回復についてのルールが明文化されました。

家賃の滞納や故意・過失による損傷がなければ、敷金は返還されることが法的に認められたため、敷金を支払ったにもかかわらず高額な原状回復費を要求された場合は、敷金の範囲を超えているのかを確認しましょう。

原状回復費の相場は?

原状回復の費用相場は、部屋の広さや修繕を行う業者、住んだ年数や修復内容によって異なりますが、一般的には家賃の3ヶ月分程度といわれています。

なお、通常の賃貸借契約書には、原状回復費について以下のように定められています。

”原状回復の方法は、特段の定めがない限り、甲(貸主)が工事の手配等を行うものとし、乙(借主)は、自らの負担部分に係る費用を甲に対し支払うものとする。”

つまり、原状回復を行う会社は貸主が指定し、借主側では選べません。

原状回復を担当する会社や業者が指定されている場合は、それに従うべきでしょう。

なお、部位別にみた原状回復費の相場は、以下のようになっています。

原状回復費の相場①ハウスクリーニング費用

1R~1LDKなど平均的な一人暮らしの間取りでは、ハウスクリーニング費用として15,000〜40,000円が必要となります。

もちろん、部屋が広くなればなるほどハウスクリーニング費用は高額になるので、家族で賃貸に住んでいた場合は5~10万円以上かかることも。

原状回復費の相場②壁の張り替え

壁紙だけの張り替えはおよそ3〜4万円が相場です。

一部分が汚れたり傷ついたりした場合でも、広範囲の張り替えが生じるケースが多く、タバコを室内で吸う場合は壁紙を全面的に張り替える可能性が高いため高額になる可能性が高いでしょう。

釘やネジなどで下地にまで傷がついてしまった場合は、下地ボードごと取り替えが必要になるので、修繕費用は3〜6万円が相場になります。

原状回復費の相場③フローリングや畳の張り替え

一人暮らしのアパートやマンションにおける床の張り替え相場は、およそ1万円くらいが相場です。

家具を置いて生じた床のへこみは通常損耗とされるため敷金でカバーできる可能性が高いですが、引越し時に家電や家具を動かす際についてしまった傷については、入居者が費用を負担しなければなりません。

原状回復費でトラブルになる前に弁護士保険に加入しよう

原状回復費をめぐって法的トラブルに発展する前に弁護士保険に加入しておくと、日常に潜むさまざまなトラブルから身を守ることができます。

「弁護士保険Mikata(ミカタ)」は日常生活に関わるさまざまなトラブルに対応しており、悪徳商法・詐欺トラブルだけでなく、交通事故・離婚・パワハラ・近隣問題・など、幅広い補償範囲をカバーしてくれます。

特約サービスもかなり充実していて、家族で加入すると保険料が約半額になる『家族特約(家族のMikata)』や、福利厚生としてもご導入いただける『団体契約』などが選べるため、複数人での加入を検討している方にもおすすめです。

さらに、争う金額がそれほど大きくない法的トラブルについて、より保険をご利用いただきやすくなる『一般事件免責金額ゼロ特約』など、カバーする範囲に合わせたプランが選べます。

弁護士保険Mikata(ミカタ)の月額保険料

弁護士保険Mikata(ミカタ)の月額保険料は2,980円。1年分の保険料を一括で支払うと一括払い割引が適応され、年間保険料が35,200円とやや安くなります。

加入者には弁護士保険に加入していることを証明するリーガルカードとリーガルステッカーが無料で送られるので、玄関や車に貼ったり持ち歩いたりすれば法的トラブルを事前に回避できる可能性も期待できます。

約半分の保険料で家族を補償の対象にすることができる家族特約「家族のMikata」を利用すると、3親等以内の家族であれば、被保険者1名につき月額1,500円で主契約と同等の補償を受けることができます。

また、月額保険料にプラス月額630円(家族特約の被保険者は月額310円)を支払うことで、下記の一般事件免責金額ゼロ特約を受けられます。

免責金額とは、弁護士保険Mikata(ミカタ)が支払う保険金額を算出する際に、基準弁護士費用から差し引く金額のこと。

通常、免責金額は被保険者の負担になりますが、この特約を付加することでその金額が0円になります。

原状回復費に関するトラブルの解決事例

今回、6年住んだ賃貸マンション(家賃月額7万、敷金14万)を解約し、引越しすることになりました。

不動産屋からは、「借りた家を借主に返す場合は原状回復して返して下さい。今回、クロスなどの原状回復費用として12万円かかりますので、敷金から相殺した残りの2万円しか返金できません」と言われました。

確かに私自身タバコを吸っていて、クロスなどはかなり汚れていました。しかしインターネットで調べたところ、長く住めば住むほど原状回復にかかる費用の負担は少なくて済むと書いてあり、納得できません。

ここで質問なのですが、実際原状回復費用としてはいくらが妥当なのでしょうか。

自分で解決した場合

不動産屋と交渉したのですが、やはり原状回復費用はかかってしまうらしく、そもそも契約書にもそう書かれているとのご指摘を受け、仕方なく諦めることにしました。

弁護士保険Mikataに加入していた場合

不動産屋に対して敷金返還交渉をするため、弁護士にすることに。

弁護士に内容証明郵便を作成していただき、弁護士名で送付した結果、原状回復費用を4万円まで減額することができました。

弁護士保険Mikata(ミカタ)の保険金の種類と金額

弁護士保険Mikata(ミカタ)が支払う保険金は『法律相談料保険金』と『弁護士費用等保険金』の2種類です。

法律相談料保険金は、弁護士に法律相談した際の費用を補償する保険金で、1事案22,000円が上限となっています。

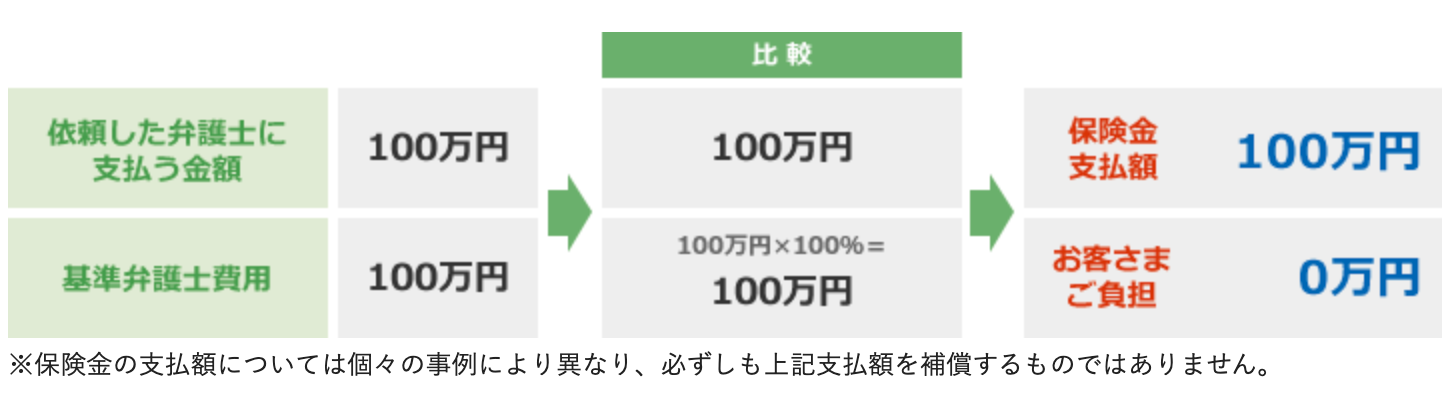

弁護士費用等保険金は、弁護士にトラブルの解決を依頼した際にかかる費用を補償する保険金で、社内で独自に定めている『基準弁護士費用』を元に算出し、『依頼した弁護士に支払う金額』と『基準弁護士費用を元に算出した金額』のどちらか低いほうを保険金としてお支払いします。

偶発事故の保険金支払い例

事故や火災、水漏れなどの偶発事故の場合、弁護士等に支払う法律相談料と弁護士費用等(着手金・手数料・報酬金・日当・実費等)の実費相当額が補償の対象となります。

特定偶発事故における『基準弁護士費用を元に算出した保険金』は、”基準弁護士費用 × 縮小てん補割合100%”※で算出します。

例えば、交通事故に遭ってしまい、解決を依頼した弁護士から100万円を請求され、基準弁護士費用も100万円だった場合は以下のような計算になります。

一般事件の保険金支払い例

遺産相続や離婚問題、いじめなどの一般事件の場合、弁護士等に支払う法律相談料の実費相当額と弁護士費用等(着手金・手数料)の一部※が補償の対象となります。※報酬金・日当・実費等は補償の対象外

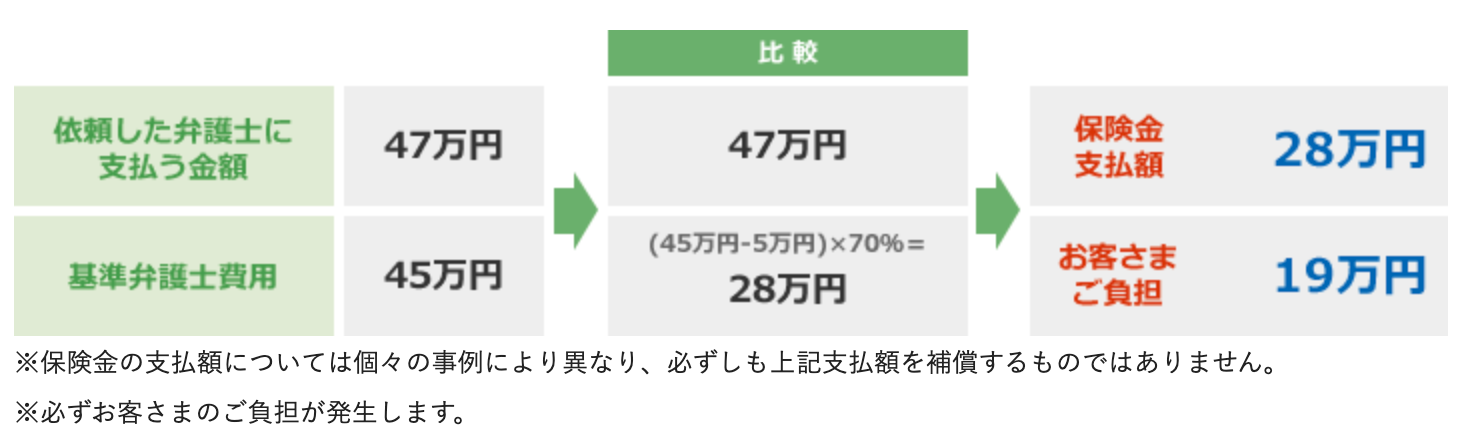

一般事件における『基準弁護士費用を元に算出した保険金』は、”(基準弁護士費用 - 免責金額5万円)× 縮小てん補割合70%”で算出します。

例えば、貸したお金1,000万円の返還を求めて、相手方との交渉を依頼した弁護士から47万円請求され、基準弁護士費用が45万円だった場合は以下のような計算になります。

補償範囲や補償割合はトラブル内容や状況によって異なるので、質問・相談がある場合は公式サイトのメールフォームまたは電話で確認してみてください。

弁護士保険Mikata公式サイトはこちら

弁護士保険Mikata(ミカタ)の加入条件

弁護士保険Mikata(ミカタ)の加入条件は、以下の3点となっています。

- 責任開始日において満20歳以上の方(保険契約者となる場合。20歳未満であっても被保険者になることは可能です)

- 責任開始日において日本国内にお住まいの方

- 日本語で普通保険約款、重要事項説明書、その他申込書類の内容を正しく理解し、読み書きができる方

申し込み時には、口座情報またはクレジットカード情報※が必要になるので、あらかじめ準備しておきましょう。

※ご契約者さま個人名義のものに限ります。

弁護士保険Mikata公式サイトはこちら